Los reembolsos de seguros de auto en Florida proyectados para el ciclo fiscal y regulatorio de 2025 y 2026 representan indudablemente uno de los hitos financieros, legales y de protección al consumidor más trascendentales en la historia contemporánea del mercado asegurador del sureste de los Estados Unidos. Con la confirmación oficial de que titanes corporativos de la industria de venta directa, encabezados por Progressive Insurance y seguidos en las proyecciones analíticas por corporaciones de calibre similar como Geico, State Farm y Allstate, devolverán colectivamente cerca de $1 billón de dólares a los conductores floridanos, la narrativa pública y política ha tendido a celebrar este evento como una victoria absoluta para la economía del ciudadano común. Sin embargo, un análisis financiero exhaustivo, estructural y desapasionado de este fenómeno revela una realidad subyacente que es mucho más compleja e inquietante para la salud financiera a largo plazo de los asegurados: los reembolsos masivos no son obsequios corporativos, actos de buena voluntad ni dividendos de eficiencia, sino la corrección legal obligatoria y tardía de un sobreprecio sistemático en las primas cobradas durante los años 2023 y 2024.

Este informe de investigación desglosa con meticulosidad académica, rigor actuarial y pericia analítica las fuerzas económicas, los volátiles estatutos legislativos (específicamente la aplicación estricta del Estatuto de Florida 627.066) y las recientes reformas de agravios que han desencadenado esta masiva devolución de capital. Más importante aún, este documento reevalúa críticamente el concepto mismo del «reembolso». Al contrastar este modelo reactivo, característico de las aseguradoras directas y cautivas, con la propuesta de valor proactiva y tecnológicamente avanzada de agencias independientes líderes como Univista Insurance, se expone una tesis fundamental: pagar el precio correcto desde el primer día es matemáticamente superior a financiar el exceso de ganancias de una corporación. Al aprovechar tecnología comparativa de punta, plataformas de cotización simultánea y un enfoque fiduciario centrado en el mercado local, Univista Insurance neutraliza la necesidad de futuros reembolsos al garantizar que tú como consumidor pagues exclusivamente el precio matemáticamente justo por tu cobertura, protegiendo así tu liquidez y tu costo de oportunidad.

La Transformación Estructural y la Crisis Histórica del Mercado de Seguros de Auto en Florida (2015-2026)

Para comprender en su totalidad la magnitud y la inevitabilidad del fenómeno de los reembolsos estatutarios que domina los titulares en 2026, es imperativo examinar primero la profunda crisis sistémica de la que emerge el mercado de Florida. Durante más de una década, el «Estado del Sol» operó bajo un entorno regulatorio y legal altamente volátil, disfuncional y excepcionalmente litigioso. Este ecosistema estuvo caracterizado por abusos crónicos en el sistema judicial, la proliferación de demandas frívolas de «mala fe» (bad faith lawsuits), la explotación de la cesión de beneficios (AOB, por sus siglas en inglés) y la aplicación de multiplicadores de honorarios de abogados que inflaron artificialmente y de manera exponencial el costo de resolución de casi cada reclamación.

El Costo Asimétrico del Litigio y la Fuga de Capitales Aseguradores

Históricamente, OIR junto con analistas independientes y grupos de vigilancia legislativa, documentaron una asimetría asombrosa: aunque el estado de Florida representaba apenas un porcentaje de un solo dígito (aproximadamente el 9%) en el volumen total de reclamaciones de seguros a nivel nacional, albergaba simultáneamente una proporción abrumadora (cercana al 79% en algunas líneas de propiedad y accidentes) de todos los litigios de seguros del país.

Informes exhaustivos del gobierno señalaron que, durante un período crítico de diez años, un asombroso 71% de los $51 mil millones pagados por las aseguradoras operantes en Florida no se destinó a la reparación legítima de vehículos, a la indemnización de víctimas de accidentes o a la reconstrucción de propiedades, sino que fue desviado directamente al pago de honorarios de abogados demandantes y ajustadores públicos. En resumen, los intermediarios legales recibieron sustancialmente más dinero de los acuerdos de reclamaciones que los propios titulares de pólizas que habían sufrido las pérdidas.

Esta ineficiencia estructural, profundamente arraigada, forzó a las compañías de seguros de automóviles a recalibrar sus modelos de riesgo hacia el extremo más conservador. Para mantener la solvencia técnica requerida por el estado y evitar la quiebra frente a los incesantes asaltos legales, las aseguradoras incrementaron sus primas de manera drástica e implacable. El conductor promedio de Florida se vio obligado a subsidiar un sistema legal roto. Esta escalada alcanzó su cúspide a principios de la década actual; tan recientemente como en el año 2023, los principales grupos de seguros de automóviles experimentaron aumentos de tarifas promedio aprobados del 31.7%, estrangulando los presupuestos de innumerables familias y pequeñas empresas.

El Punto de Inflexión Legislativo: Las Reformas de 2022 y 2023 (HB 837 y SB 2A)

El colapso inminente del mercado exigió una intervención estatal sin precedentes. El punto de inflexión definitivo llegó con la promulgación de proyectos de ley de reforma de agravios integrales y de gran alcance, destacando la legislación HB 837 firmada en marzo de 2023 por el gobernador Ron DeSantis, complementada por la legislación previa SB 2A. Estas leyes desmantelaron la arquitectura del abuso legal en Florida y alteraron permanentemente la trayectoria actuarial del mercado asegurador.

La legislación implementó controles estrictos y recalibraciones fundamentales sobre el sistema civil, estableciendo las siguientes normativas estructurales:

- Reducción del Estatuto de Limitaciones: Se acortó significativamente el plazo para presentar demandas por negligencia general, forzando una resolución más rápida de los reclamos y limitando la exposición prolongada (long-tail exposure) de las aseguradoras.

- Implementación de un Estándar de Negligencia Comparativa Modificada: Este fue un cambio sísmico. Bajo este nuevo estándar, un demandante que sea determinado por un tribunal o jurado como responsable en más del 50% de sus propias lesiones o daños tiene prohibido recuperar cualquier compensación financiera. Esto eliminó inmediatamente miles de demandas especulativas donde la parte mayoritariamente culpable buscaba un acuerdo financiero.

- Restricción Severa a las Demandas de Mala Fe (Bad Faith): La ley exigió explícitamente a los asegurados y a los reclamantes de terceros actuar de buena fe en sus interacciones. Además, proporcionó a las aseguradoras un «puerto seguro» (safe harbor) legal si pagan los límites de la póliza dentro de un plazo determinado, eliminando la táctica extorsiva de configurar a las aseguradoras para el fracaso en el manejo de reclamos solo para demandarlas por montos extracontractuales.

- Nuevos Estándares de Prueba para Gastos Médicos: La legislación impidió que las facturas médicas «fantasma» o infladas artificialmente fueran presentadas como daños reales en los juicios, exigiendo que los jurados consideraran las cantidades realmente pagadas y aceptadas por los proveedores de atención médica, no los cargos facturados inflados iniciales.

El impacto de estas reformas estructurales fue casi inmediato en los libros contables, los estados de pérdidas y ganancias, y las reservas de las aseguradoras. Al desaparecer de la noche a la mañana la amenaza constante de litigios prolongados, multiplicadores de honorarios y acuerdos coaccionados, los índices de pérdida y los gastos de ajuste de pérdidas (LAE, por sus siglas en inglés) se desplomaron a niveles no vistos en décadas.

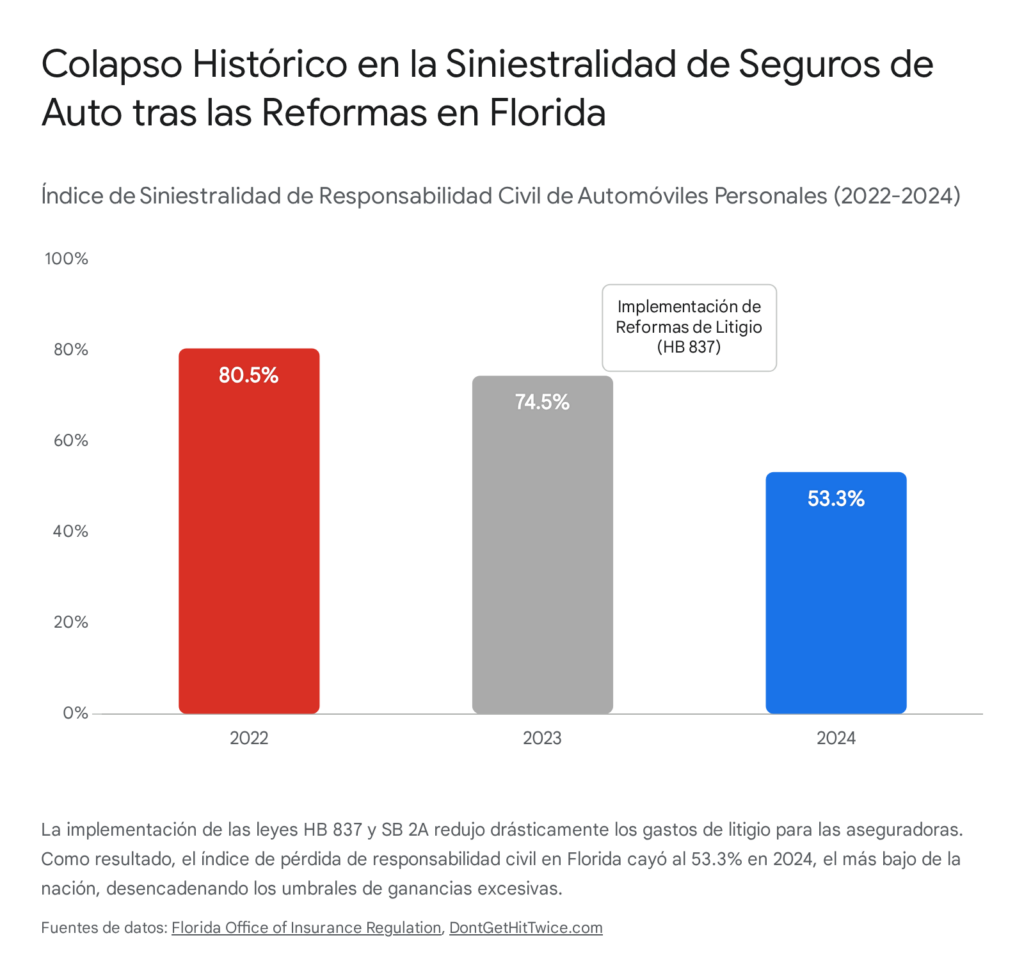

Como lo confirmaron los registros oficiales de la OIR y el Comisionado Michael Yaworsky, el índice de pérdida de responsabilidad civil de automóviles personales (personal auto liability loss ratio) cayó drásticamente del 80.5% en 2022 al 74.5% en 2023, y finalmente se desplomó a un asombroso 53.3% en 2024. Este indicador posicionó a Florida, que durante años fue el estado más problemático, con el índice de siniestralidad más bajo de toda la nación estadounidense en ese período.

Esta mejora sísmica en la rentabilidad superó con creces incluso las proyecciones actuariales internas más optimistas de las propias aseguradoras. Las compañías de venta directa habían fijado sus tarifas regulatorias para 2023 y 2024 anticipando la continuación del oneroso y extorsivo entorno de litigios del pasado. Al materializarse los ahorros masivos producto de las reformas legislativas, pero manteniéndose vigentes las primas cobradas a precios históricamente altos, las aseguradoras comenzaron a registrar ganancias netas multimillonarias de forma trimestral, ganancias que eventualmente excederían los límites estatutarios permitidos por la ley de Florida.

Anatomía de los Reembolsos de Progressive, la Proyección hacia Geico y el Ecosistema Directo

A finales de 2025 y principios de 2026, la realidad matemática ineludible de la baja siniestralidad chocando frontalmente contra las altas tarifas preexistentes convergió en un evento regulatorio masivo y sin precedentes. Progressive Insurance, el portador de seguros de automóviles de pasajeros privados de mayor cuota de mercado en el estado de Florida, reconoció formalmente mediante divulgaciones financieras ante la Comisión de Bolsa y Valores de los Estados Unidos (SEC) y en comunicaciones con la OIR que sus ganancias operativas excederían los límites legales trienales.

Desglose Cuantitativo del «Mega Reembolso» de Progressive

En una conferencia de prensa altamente publicitada y liderada por el Gobernador Ron DeSantis, flanqueado por el Comisionado de Seguros Michael Yaworsky y el Director Financiero Jimmy Patronis, se confirmó ante los medios y los ciudadanos que Progressive devolvería un volumen histórico de aproximadamente $950 millones (casi $1 billón de dólares) a los conductores residentes en Florida.

Los parámetros operativos, financieros y logísticos de este monumental reembolso se establecieron bajo pautas estrictas:

- Volumen de Consumidores Afectados: Se estima que aproximadamente 2.7 millones de titulares de pólizas de seguros de automóviles personales en Florida califican bajo los criterios iniciales para la devolución de primas.

- Monto de Devolución Promedio: El reembolso o crédito promedio se ha calculado actuarialmente en alrededor de $300 por póliza de vehículo. Sin embargo, voceros de la compañía como Jeff Sibel han aclarado que el monto exacto y final del crédito para cada asegurado variará proporcionalmente según la prima total devengada (earned premium) de cada póliza durante el año calendario 2025 y dependerá de la auditoría de los resultados financieros de cierre de año.

- Mecanismo de Distribución y Tratamiento Contable: Los fondos se tratarán contablemente como un dividendo del titular de la póliza (policyholder dividend) imputable al año en que se incurrió. Para la inmensa mayoría de los clientes de Progressive, esto se reflejará como un crédito aplicado automáticamente a su factura de renovación a principios de 2026. En escenarios donde un conductor tenga un saldo cero con la aseguradora, o si el crédito es mayor que su próximo pago programado, el estatuto y las regulaciones exigen que se emita un pago al cliente a través del mismo método original utilizado para abonar las primas (por ejemplo, depósito directo o cheque físico enviado por correo postal).

El Efecto Dominó: Geico y el Resto del Oligopolio del Mercado

El impacto estructural de esta regulación de ganancias excesivas no se limita en absoluto a Progressive. El Gobernador DeSantis, reconociendo las dinámicas idénticas que operan en los márgenes de beneficio de las otras mega-aseguradoras directas, ha sido enfático al declarar públicamente: «No creo que haya ninguna razón para pensar que estas otras empresas son diferentes a Progressive. Creo que van a ver rebajas. Creo que van a ver tal vez cheques, como sea que decidan hacerlo».

En respuesta a la iniciativa proactiva de Progressive de «llegar a la mesa primero», las autoridades de la Oficina de Regulación de Seguros de Florida iniciaron inmediatamente rondas de negociaciones agresivas con las otras cuatro compañías principales que, junto con Progressive, ejercen un control sobre el 78% del mercado de seguros de auto en el estado. Este quinteto de liderazgo industrial incluye a gigantes corporativos como Geico, State Farm, Allstate y USAA.

La presión regulatoria coordinada y el escrutinio público establecen una expectativa analítica clara: a lo largo de 2026, el mercado presenciará múltiples anuncios en cascada de compañías como Geico, viéndose legalmente obligadas a emitir sus propios reembolsos estatutarios multimillonarios, o alternativamente, a realizar reducciones de tarifas base aún más drásticas y aceleradas para purgar rápidamente el exceso de capital acumulado en sus balances durante la corrección del mercado de 2024 y 2025. De hecho, los datos preliminares de la OIR ya indican que el top 5 de grupos aseguradores promedió una reducción solicitada de tarifas del 6.5% para 2025, con reducciones presentadas de hasta el 11.5% en ciertos tramos de riesgo.

| Grupo Asegurador (Top 5 Mercado FL) | Cuota de Mercado Combinada | Ajuste Tarifario Promedio (2025) | Estado de Reembolsos por Ganancias Excesivas (Proyección 2026) |

| Progressive Insurance | ~15-20% | Reducción Solicitada | Confirmado: ~$950 Millones en créditos/cheques. |

| Geico | ~15-20% | Reducción Solicitada | En Negociación OIR: Alta probabilidad de reembolsos estatutarios inminentes. |

| State Farm | ~15-20% | Reducción Solicitada | En Revisión Actuarial: Sujeto a evaluación del periodo 2023-2025. |

| Allstate | ~10-15% | Reducción Solicitada | En Revisión Actuarial: Sujeto a evaluación del periodo 2023-2025. |

| USAA | ~5-10% | Reducción Solicitada | En Revisión Actuarial: Sujeto a evaluación del periodo 2023-2025. |

| Nota: Datos derivados de declaraciones de la OIR y la oficina del Gobernador. El Top 5 controla el 78% del mercado total de la Florida. | |||

Desconstrucción Legal y Regulatoria: El Estatuto de Florida 627.066 y la Mecánica de las Ganancias Excesivas

Para que un investigador, un analista financiero del mercado de valores, o un consumidor educado entienda verdaderamente por qué corporaciones con fines de lucro que cotizan en bolsa están devolviendo voluntaria (y al mismo tiempo obligatoriamente) casi mil millones de dólares, es indispensable deconstruir el texto legal que actúa como la espada de Damocles sobre la industria: el Estatuto de Florida 627.066 (Florida Statute 627.066), formalmente titulado «Ganancias excesivas prohibidas para seguros de vehículos motorizados».

Aprobada originalmente a finales de la década de 1970 durante una administración y legislatura con una composición política diferente, esta legislación ha perdurado como un mecanismo de protección al consumidor de última instancia, excepcionalmente poderoso. Su propósito legislativo intrínseco es evitar que las compañías aseguradoras obtengan rentas de monopolio, ganancias inesperadas (windfalls) inmerecidas, o mantengan la acumulación de capital derivado de tarifas que han quedado crónicamente desalineadas con el riesgo real y el volumen de reclamaciones de la población.

La Fórmula Matemática de la Ganancia Excesiva

El estatuto no opera sobre la base de estimaciones vagas; impone un límite matemático estricto, codificado y auditable a la rentabilidad de las líneas de negocio definidas como «negocios de automóviles de pasajeros privados» (private passenger automobile business), excluyendo explícitamente a los seguros de automóviles comerciales.

Según la sección (3)(a) de la ley, se considera estatutariamente que se ha obtenido y consolidado una «ganancia excesiva» si ocurre la siguiente condición financiera:

«Existe una ganancia de suscripción (underwriting gain) combinada durante los tres (3) años calendario-accidente más recientes que es mayor a la ganancia de suscripción anticipada más el 5 por ciento de las primas devengadas para esos mismos años calendario-accidente.»

Para calcular de manera transparente la ganancia de suscripción, el Estado de Florida instruye una fórmula de sustracción contable. Se parte de las primas devengadas en el año calendario (calendar-year earned premium) y se resta la suma total de tres componentes principales:

- Siniestralidad: Las pérdidas incurridas en el año del accidente (accident-year incurred losses) más los gastos de ajuste de pérdidas correspondientes (loss adjustment expenses), desarrollados a una base final hasta el 31 de marzo del año siguiente.

- Costos Operativos: Los gastos administrativos generales y los gastos de ventas incurridos específicamente dentro del estado de Florida o asignados lógicamente a las operaciones del estado durante el año calendario.

- Retornos Previos: Los dividendos de los titulares de pólizas (policyholder dividends) aplicables a dicho año calendario.

El Gatillo Trienal Móvil (El Bloque 2023-2025)

El aspecto más crítico, ingenioso y a la vez complejo de este estatuto es que no evalúa el desempeño financiero de una aseguradora año con año de forma aislada. Para suavizar la volatilidad inherente al negocio de seguros (como picos de accidentes estacionales o impactos climáticos menores), el Estado requiere que la evaluación se realice en bloques rodantes de tres años consecutivos.

Es precisamente esta ventana temporal la que atrapó los modelos de fijación de precios de las grandes aseguradoras directas. Progressive admitió sin reservas en su presentación financiera ante la SEC que la inmensa rentabilidad combinada del bloque de los años 2023, 2024 y 2025 sobrepasaría irremediablemente el techo legal del «beneficio de suscripción anticipado más el 5%».

A pesar de que las corporaciones comenzaron a ajustar y reducir gradualmente las tarifas base proyectadas para el año 2025, estas reducciones tardías no fueron lo suficientemente veloces, sustanciales ni profundas para contrarrestar matemáticamente los masivos márgenes de ganancia acumulados a lo largo de 2023 y 2024. Fue en esos meses, inmediatamente posteriores a la implementación de las reformas de agravios de 2023, cuando los costos de los litigios y los siniestros cayeron en picada vertical, pero los consumidores de Florida continuaban diligentemente pagando primas infladas dictadas por los modelos actuariales obsoletos del pasado.

La ley es draconiana e inquebrantable en su remedio. Dicta explícitamente en su inciso (9): «Cualquier exceso de ganancias de una compañía de seguros que ofrezca seguros de vehículos motorizados deberá ser devuelto a los titulares de las pólizas en forma de reembolso en efectivo o un crédito hacia la futura compra de seguros».

La Verdad Oculta y Perjudicial de los Reembolsos: El Costo de Oportunidad, la Trampa de la Elegibilidad y el Perjuicio al Consumidor

A simple vista, y a través de la lente de las campañas de relaciones públicas, las noticias de titulares proclamando a los cuatro vientos «$1 billón en reembolsos de seguros de auto para los floridanos» se han procesado en el discurso de los medios de comunicación masivos como una bonanza económica caída del cielo y un testimonio del éxito abrumador de la política gubernamental. Desde el punto de vista político, legislativo y macroeconómico del estado, ciertamente lo es; demuestra que las reformas judiciales funcionaron y que la OIR tiene la capacidad y los «dientes» legales para hacer cumplir la ley y obligar a corporaciones multinacionales a devolver capital a los ciudadanos.

Sin embargo, desde la perspectiva microeconómica, desde la realidad financiera de tu presupuesto mensual y tus finanzas personales, un reembolso estatutario bajo el mandato del F.S. 627.066 no es motivo de celebración incondicional. Por el contrario, es la evidencia forense empírica de una profunda ineficiencia en el mercado directo y el síntoma de un perjuicio económico sostenido en contra de tu bolsillo como titular de la póliza.

La Teoría del «Préstamo a Tasa Cero» y la Destrucción del Costo de Oportunidad

Cuando recibes en tu correo un cheque o un crédito en tu factura por un promedio de $300 a principios de 2026, la implicación matemática y financiera innegable es que, durante los 36 meses inmediatamente anteriores, tú y tu familia pagaron al menos $300 de más por una cobertura que tenía un costo de riesgo fundamentalmente menor.

En términos financieros estrictos, millones de ciudadanos de Florida extendieron, sin saberlo, de manera involuntaria y sin su consentimiento contractual explícito, un préstamo a tasa de interés del cero por ciento por un total de casi $1 billón de dólares a algunas de las corporaciones financieras e instituciones de capital más ricas, líquidas y rentables del planeta.

Considera el entorno macroeconómico subyacente durante ese periodo (2023-2025): fue una era caracterizada por una inflación tenaz y las tasas de interés de la Reserva Federal más altas en casi dos décadas. Mientras que las corporaciones receptoras reportaban ingresos netos trimestrales estelares en los miles de millones, inflando el valor de sus acciones bursátiles y generando rendimientos prodigiosos al reinvertir agresivamente ese gigantesco superávit de primas en los mercados de capitales y bonos, tú sufrías el impacto directo del costo de vida.

Carecías de acceso a esos $300 de capital líquido que por derecho te correspondían. Podrían haber sido invertidos en fondos indexados, utilizados para reducir deudas de tarjetas de crédito con altas tasas de interés, o simplemente asignados a tu sustento familiar. El estatuto legal obliga rigurosamente a la corporación a devolver el principal sobrecargado, pero la ley de Florida no obliga a la aseguradora a compensarte ni resarcirte por el monumental costo de oportunidad del capital perdido durante el transcurso de esos tres largos años. El verdadero ganador financiero durante ese periodo de arbitraje no fuiste tú, fue el tenedor de acciones de la aseguradora.

La Injusticia Estructural: La Trampa de la Elegibilidad y la Pérdida del Reembolso

El aspecto más controvertido, financieramente punitivo y perjudicial de la estructura actual de los reembolsos estatutarios recae en el criterio arbitrario de elegibilidad basado en una «fecha de corte» impuesta por la corporación. Según los comunicados oficiales, los voceros autorizados de Progressive y las directrices técnicas publicadas por la OIR, la aseguradora solo emitirá créditos o cheques de reembolso a aquellos conductores que mantengan activamente una póliza en vigor en o después de la fecha límite arbitraria del 31 de diciembre de 2025.

Esta regla rígida crea una externalidad profundamente injusta que ha generado confusión, ira y severas quejas documentadas entre los consumidores del estado. Considera el siguiente escenario analítico, el cual ilustra el fallo sistémico de este enfoque:

- Un conductor floridano responsable y diligente estuvo asegurado bajo el modelo directo durante todo el año 2023 y el año 2024. Soportó pacientemente y pagó mes a mes las primas más altas en la historia del estado, contribuyendo de manera directa, sustancial y matemática a la acumulación de ese mismo «exceso de ganancias» que la compañía registró en sus libros durante ese bloque bienal.

- Frustrado, ahogado por los altos costos continuos y ejerciendo su derecho fundamental como actor en un mercado de libre empresa, este consumidor proactivo investiga, cotiza y decide buscar una mejor tarifa más acorde a su perfil de bajo riesgo. Finalmente, cambia de compañía aseguradora y cancela su póliza original en, digamos, septiembre de 2025.

- El resultado desolador: A pesar de haber fondeado con el sudor de su frente la inmensa mayor parte de la ganancia excesiva corporativa durante veinticuatro meses críticos, este consumidor específico no recibirá ni un solo centavo de reembolso ni de compensación. La riqueza que él generó será redistribuida o absorbida, pero no regresará a su bolsillo, simplemente porque su contrato no estaba activo en el minuto exacto en que el reloj marcó la medianoche del 31 de diciembre de 2025.

Este requisito de mantener una póliza cautiva activa te castiga irónicamente si eres un consumidor proactivo, inteligente y económicamente racional que buscó mejores opciones en el libre mercado, mientras que premia financieramente la inercia, la apatía y la dependencia de marca. Este fenómeno revela de manera cruda un defecto estructural inherente en el modelo de dependencia directa con un solo proveedor masivo que dicta unilateralmente sus propias tarifas centralizadas.

El Paradigma Estratégico de Univista Insurance: La Superioridad de la Precisión Inicial Frente a los Reembolsos Reactivos

Ante la abrumadora evidencia histórica y matemática de que los modelos de las aseguradoras directas conducen casi inevitablemente a ciclos viciosos de períodos prolongados de cobros excesivos, seguidos finalmente por intervenciones estatales y correcciones reactivas (reembolsos con fecha de caducidad), surge la imperiosa necesidad de un enfoque radicalmente diferente. Como consumidor de Florida, exiges un sistema más sofisticado, transparente, centrado en tus necesidades y, sobre todo, económicamente eficiente.

Es precisamente en esta intersección crítica donde el modelo de corretaje de agencias independientes, perfeccionado a niveles institucionales por corporaciones como Univista Insurance, demuestra una superioridad táctica fundamental y se posiciona indiscutiblemente como el estándar de oro metodológico para la adquisición y gestión de seguros de auto en Florida en la era post-2026.

La Filosofía Actuarial de la Precisión Inicial vs. El Préstamo Corporativo

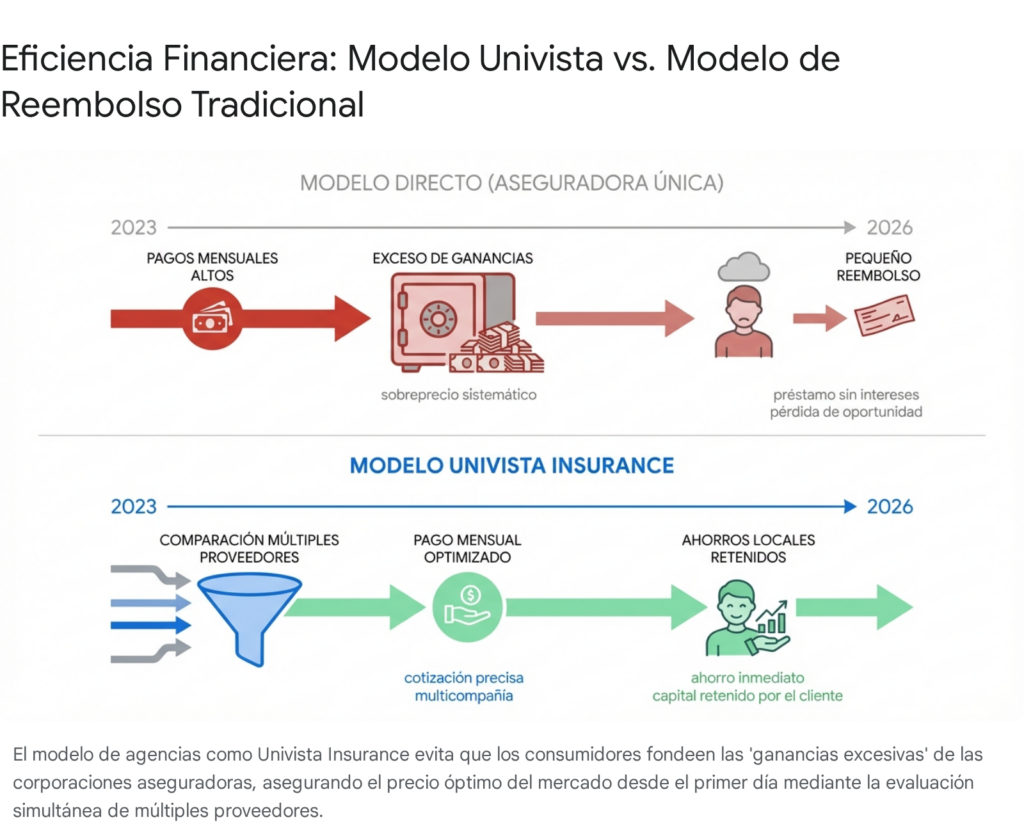

La propuesta de valor central y el foso económico de Univista Insurance no se basan en tácticas de marketing efímeras, sino en un principio de eficiencia económica simple pero devastadoramente poderoso: Es infinita y matemáticamente mejor pagar el precio exacto, riguroso y justo desde el primer día de cobertura, que financiar pasivamente a una corporación pagando de más, con la esperanza de recuperar una fracción de ese dinero años después a través de un reembolso gubernamental obligatorio y condicionado.

A diferencia del modelo directo, Univista Insurance no es una compañía de seguros cautiva cuya función principal y deber fiduciario sea maximizar el margen de beneficio trimestral de un solo producto corporativo interno o agradar a una junta de accionistas centrada en un solo balance. En esencia, Univista funciona operativamente como un asesor fiduciario y un corredor representante para ti. Cuando solicitas una cotización en las instalaciones de Univista, ya sea en Miami, Hialeah, Pembroke Pines o en todo el estado, la tecnología de la agencia no emite un precio monolítico, estático o estilo «tómalo o déjalo».

En su lugar, el avanzado ecosistema tecnológico de Univista interroga simultáneamente, a través de APIs de alta velocidad y conexiones directas, las bases de datos de cotización de decenas de los transportistas (carriers) más competitivos, solventes y con calificaciones financieras «A» operativos en el estado de Florida.

Al forzar de manera implacable a estas múltiples aseguradoras a competir en tiempo real, codo a codo, por el privilegio de asegurar el riesgo de tu póliza en una sola pantalla unificada, Univista elimina inherentemente las ineficiencias de precios monopólicos que plagan el mercado directo. Si una compañía masiva en particular (como pudo haber sido el caso de Progressive, Geico o State Farm en el incierto periodo de 2023) está sufriendo de paranoia actuarial, sobrestimando el riesgo y cobrando primas que eventualmente generarían el infame «exceso de ganancias», el algoritmo de cotización de Univista simplemente la descartará a un lado. Inmediatamente, la plataforma destacará, favorecerá y te recomendará a un competidor (ya sean portadores regionales altamente eficientes o gigantes nacionales con mejor calibración) que haya ajustado sus tarifas de manera más justa, precisa y actuarialmente sólida para tu momento y perfil de riesgo exacto.

Esta dinámica de mercado libre en miniatura protege proactivamente tu capital líquido mes a mes. Con Univista Insurance de tu lado, los $300 o más que una empresa como Progressive prometería devolver burocráticamente en 2026 nunca salen de tu bolsillo en primer lugar. Ese capital precioso permanece seguro en tu cuenta bancaria familiar, disponible para tus propias necesidades inmediatas y generando rendimientos para tu propio beneficio económico, en lugar de languidecer en la tesorería de una corporación aseguradora durante tres años.

Infraestructura, Liderazgo Comunitario y Expansión: El Respaldo Corporativo de Univista

Para que un modelo de corretaje independiente funcione a la escala masiva requerida para influir en el mercado de un estado del tamaño de Florida, requiere una infraestructura corporativa formidable, alianzas de peso pesado en la industria y un liderazgo con una comprensión visceral de las realidades locales.

Fundada hace más de 15 años bajo el liderazgo visionario y la tenacidad de su CEO Ivan Herrera, Univista Insurance ha trascendido rápidamente la modesta etiqueta de una agencia de seguros de barrio para consolidarse como una verdadera potencia financiera y de distribución de seguros a nivel regional y con creciente presencia nacional. La corporación entiende las presiones económicas únicas y las dinámicas demográficas de las comunidades a las que sirve, manteniendo un enfoque particular, profundo y culturalmente arraigado en tu empoderamiento y la protección del ecosistema hispano en los Estados Unidos.

El éxito avasallador, la confiabilidad institucional y la fortaleza del modelo de franquicias y oficinas directas de Univista están sólidamente respaldados por métricas financieras verificables, auditorías de terceros y reconocimientos periodísticos irrefutables en el ámbito de los negocios:

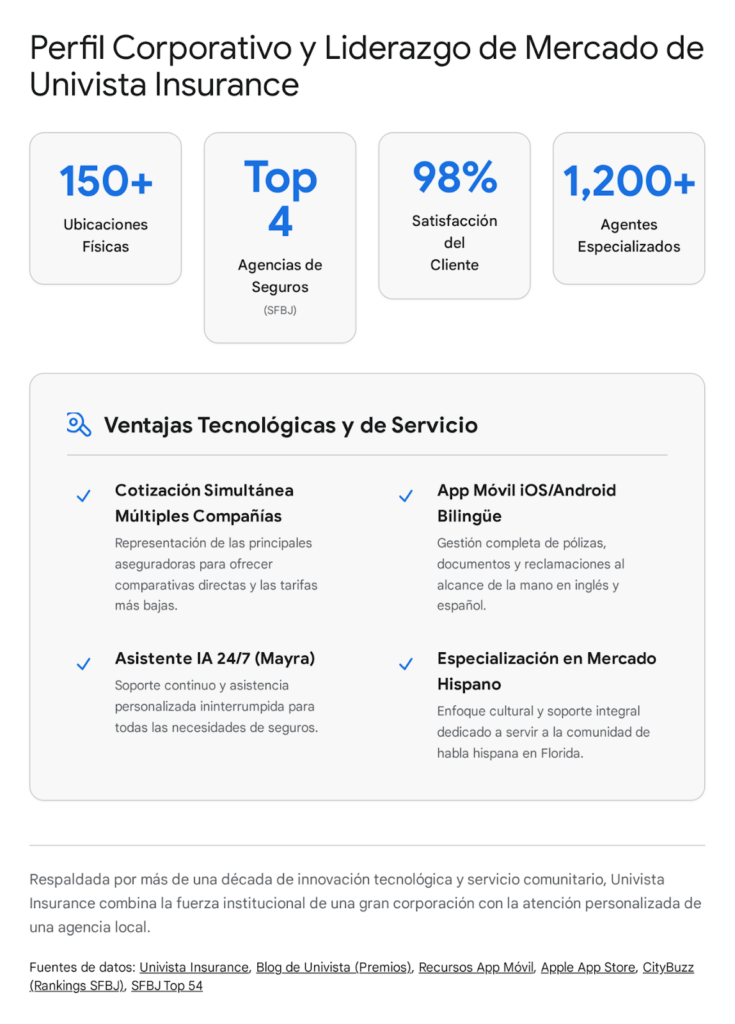

- Dominio en los Rankings del South Florida Business Journal (SFBJ): Año tras año, Univista Insurance ha sido evaluada y clasificada constantemente como una de las corporaciones privadas de mayor envergadura y salud financiera del sur de Florida. Ascendió rápidamente en las rigurosas filas de la publicación, ubicándose en el lugar 54 de la lista elitista Top 100 de Empresas Privadas. Aún más impresionante en su sector específico, se ha consolidado firmemente dentro del ilustre Top 4 de las agencias de seguros operativas en toda la región sur.

- Crecimiento Sostenido, Ingresos e Infraestructura de Distribución: Desafiando las tendencias de consolidación de la industria, la empresa ha reportado consistentemente más de $90 millones en ingresos brutos combinados en periodos recientes, sustentando su meteórico ascenso con más de $480 millones en volumen de primas intermediadas únicamente en el vital corredor del sur de la Florida. Esta masiva operación logística y comercial se apoya en una extensa red de más de 151 ubicaciones físicas estratégicas, que incluyen imponentes centros corporativos, call centers de última generación y más de 141 franquicias altamente exitosas. Además, demostrando la escalabilidad nacional de su modelo, la compañía ha expandido agresivamente su huella operativa mucho más allá de las fronteras de Florida, inaugurando operaciones en mercados demográficamente clave como Texas, California, Georgia, Carolina del Norte y Arizona.

- Reconocimiento Nacional e Inyección de Capital Institucional: Más allá de las fronteras estatales, la excelencia corporativa de Univista fue validada al ser incluida en el prestigioso y codiciado listado Inc. 5000, el cual cataloga a las empresas privadas de más rápido crecimiento en todos los Estados Unidos. Simultáneamente, fue clasificada en la lista nacional élite de grandes agencias de seguros de propiedad y accidentes de la publicación Insurance Journal. El testamento definitivo de la viabilidad a largo plazo y la solidez de su modelo de distribución centrado en el mercado hispano se produjo recientemente cuando el brazo de capital privado GRAM Americas Buyout Fund, una entidad con vastos recursos y afiliaciones globales como Grupo Romero y ex-ejecutivos de Carlyle, ejecutó una inversión mayoritaria en UniVista Insurance, inyectando capital, experiencia estratégica corporativa y señalando un sólido respaldo institucional institucional de Wall Street hacia su modelo de negocio.

| Métrica de Liderazgo y Expansión | Logro Institucional de Univista Insurance | Impacto en ti como Consumidor de Florida |

| Volumen de Primas (Sur de FL) | Más de $480 Millones en volumen intermediado. | Poder de negociación masivo frente a las aseguradoras para asegurarte tarifas bajas y preferenciales. |

| Ranking SFBJ (Compañías Privadas) | Clasificada en el lugar #54 de las 100 corporaciones más grandes. | Estabilidad financiera garantizada; una corporación sólida respaldando tus pólizas. |

| Clasificación Sectorial (SFBJ) | Top 4 Agencias de Seguros en el Sur de la Florida. | Expertise comprobado frente a competidores directos o corredores de menor escala. |

| Presencia Física e Infraestructura | 151+ ubicaciones, incluyendo 141+ franquicias y 1,200+ agentes. | Accesibilidad inigualable. Apoyo comunitario presencial en tu propio idioma en todo el estado. |

| Respaldo Institucional y Capital | Adquisición e inversión por parte de GRAM Americas Buyout Fund. | Capacidad de inversión continua en mejor tecnología, servicio al cliente y expansión nacional. |

La combinación singular de poseer una enorme escala corporativa, un poder de negociación a nivel estatal frente a los transportistas y una atención hiperlocalizada a través de miles de agentes arraigados en comunidades locales, significa que Univista Insurance opera en la intersección perfecta del poder y la empatía. Puede negociar e interactuar con las mega aseguradoras multinacionales en absoluta igualdad de condiciones, exigiendo las mejores tarifas para ti, mientras mantiene celosamente la sensibilidad cultural, el idioma y la conexión humana comunitaria necesarias para educarte, orientarte y protegerte con honestidad inquebrantable y pericia local profunda.

Innovación Tecnológica al Servicio del Asegurado: La Fricción Cero

En el ecosistema hiperconectado y de gratificación instantánea del mercado de seguros de 2026, la conveniencia, la transparencia de la información y la agilidad transaccional son casi tan cruciales como el precio mismo de la prima. Anticipando esta evolución en tu comportamiento como consumidor, Univista Insurance ha mitigado drásticamente la fricción clásica asociada al proceso de cotización, adquisición y gestión de pólizas de seguros a través de inversiones multimillonarias en el desarrollo de software in-house, resultando en una suite tecnológica robusta, intuitiva y líder en la industria.

A diferencia de la experiencia a menudo desmoralizadora de tratar de navegar a través de los sistemas telefónicos automatizados y el servicio al cliente saturado de una corporación masiva durante la temporada pico de huracanes o durante las caóticas épocas de emisión de reembolsos (periodos donde miles de clientes reportan tiempos de espera interminables, desconexiones y frustración generalizada con las líneas directas), Univista te ofrece un ecosistema omnicanal verdaderamente fluido y centrado en el usuario:

- App Móvil Univista Insurance (iOS y Android): El pináculo de esta estrategia digital es su aplicación móvil nativa. Disponible con alta calificación en las principales tiendas de aplicaciones, te permite gestionar el ciclo de vida completo de tus pólizas desde la palma de tu mano. Te permite visualizar coberturas, acceder y descargar instantáneamente tarjetas de identificación digital (ID cards) críticas para inspecciones de tránsito o accidentes, realizar pagos seguros y, lo más importante desde la perspectiva del libre mercado, comparar nuevas tarifas en tiempo real. En su última iteración mayor (versión 4.1.0 y superiores), la plataforma integró soporte bilingüe completo y nativo (alternando sin esfuerzo entre español e inglés). Además, la app dio un salto cualitativo al introducir asistencia virtual 24/7 a través de «Mayra», un sofisticado avatar y motor de Inteligencia Artificial meticulosamente entrenado con los manuales de la compañía para resolver tus dudas complejas sobre necesidades de cobertura y regulaciones estatales de forma instantánea, independientemente de la hora del día.

- Proceso de Cotización Digital Inteligente y Sin Compromiso: A través de la plataforma web corporativa y la arquitectura de la app, tu proceso de obtención de cotizaciones multilínea es fluido y 100% digital. Ingresas un perfil básico, minimizando el papeleo. En cuestión de milisegundos, el motor algorítmico de la plataforma evalúa docenas de variables de suscripción y te retorna de forma transparente un menú de opciones competitivas. Según los informes históricos e internos de la compañía, corroborados por el asombroso índice de satisfacción del 98%, este modelo de comparación hiper-eficiente logra generar opciones que te permiten ahorrar hasta un asombroso 40% en costos en comparación con la inacción y la renovación pasiva a ciegas con los portadores previos que dictaban monopolios locales.

Diversificación del Portafolio: El Poder Financiero y la Sinergia del «Bundling» (Aglomeración de Pólizas)

Si bien los reembolsos de seguros de auto atraen actualmente los reflectores de los medios y monopolizan la conversación financiera a corto plazo, como consumidor verdaderamente sofisticado en Florida entiendes que el seguro de vehículo motorizado es solo una faceta de un portafolio de gestión de riesgos integral y familiar. La dependencia de un proveedor monolítico directo para el auto, y luego tratar de buscar otro proveedor aislado para el hogar o la salud, crea un rompecabezas administrativo costoso, ineficiente y plagado de brechas de cobertura.

La arquitectura de servicio de Univista Insurance brilla excepcionalmente como una solución de «ventanilla única» (one-stop-shop) para tu gestión holística del riesgo familiar y empresarial. La plataforma y la red de agentes expertos no se limitan a las cuatro ruedas; facilitan la consolidación integral de protecciones críticas. Además de asegurar vehículos de todo tipo imaginables (autos familiares, flotas de camiones, motocicletas, embarcaciones, así como facilitar tramitaciones estatales complejas y de alto riesgo como las certificaciones SR-22 y FR-44 exigidas por el DMV), Univista es un actor dominante y un líder indiscutible en la provisión de las siguientes líneas de defensa financiera:

- Seguros de Hogar y Propiedad en Zonas de Huracanes: Proveyendo desde pólizas HO3 estándar hasta pólizas HO6 especializadas para condominios y seguros contra inundaciones (FEMA o privados), navegando el complejo mercado de propiedades de Florida asolado por catástrofes naturales.

- Seguros Comerciales y de Responsabilidad Civil General: Protegiendo la columna vertebral de la economía floridana al estructurar pólizas complejas para pequeñas y medianas empresas, contratistas, y compensación de trabajadores, escudando tu patrimonio empresarial frente a demandas de responsabilidad civil.

- Seguros de Vida Avanzados y Planificación de Jubilación: Rompiendo el tabú tradicional, los asesores de Univista te educan y comercializan activamente pólizas permanentes y a término, destacando modernizaciones cruciales en la industria como el seguro de vida con beneficios en vida en Florida. Estas innovadoras pólizas permiten, mediante cláusulas aceleradas (accelerated riders), acceder a fondos sustanciales libres de impuestos mientras aún vives, para afrontar gastos catastróficos originados por enfermedades crónicas, terminales o cuidados prolongados, actuando como un escudo dual contra la quiebra médica.

- Seguros de Salud y Navegación Gubernamental: Actuando como guías expertos a través de la compleja burocracia de los Mercados de Seguros Médicos gubernamentales. Los agentes certificados y galardonados (como el CEO Ivan Herrera, reconocido por los Centros de Servicios de Medicare y Medicaid (CMS) en el prestigioso «Círculo de Campeones del Mercado») te asisten a ti y a tu familia a maximizar subsidios bajo la Ley de Cuidado de Salud a Bajo Precio (Obamacare) y a seleccionar los planes más eficientes y completos de Medicare Advantage para personas mayores (Seniors).

La sinergia financiera de esta diversificación es matemática. Consolidar o agrupar (bundling) múltiples pólizas dispares bajo la asesoría unificada de una misma agencia independiente experta, como Univista, no es simplemente conveniente; es una de las estrategias actuariales más potentes, comprobadas y consistentes para desbloquear descuentos multilínea sustanciales, profundos y permanentes a través de los portadores asociados, maximizando el valor de cada dólar que gastas en protección de tus activos.

La Guía Definitiva de Preguntas Frecuentes sobre el Mercado de Florida 2026

Con la sobrecarga masiva de información a menudo contradictoria circulando en las noticias matutinas, las plataformas de redes sociales y los discursos políticos en torno a las recientes medidas gubernamentales y devoluciones de capital, es imperativo despejar el «ruido blanco». A continuación, te clarificamos de manera estructurada, objetiva y definitiva los aspectos técnicos, legales y financieros más consultados por la población respecto al complejo entorno de los seguros de auto en la Florida..

¿Qué es exactamente, en términos simples, el Estatuto de Ganancias Excesivas de Florida (627.066)?

El Estatuto Revisado de Florida 627.066 es una ley fundamental de protección financiera al consumidor promulgada hace décadas que prohíbe explícita y matemáticamente a las aseguradoras de automóviles de pasajeros privados retener y ocultar márgenes de ganancia irrazonables, usureros o injustificadamente altos a expensas de ciudadanos como tú. La mecánica de la ley dicta que si la ganancia de suscripción real de una aseguradora supera su ganancia anticipada proyectada (más un margen operativo de amortiguación o colchón del 5%) de manera sostenida durante tres años calendario-accidente consecutivos, la corporación pierde el derecho a retener ese dinero. La ley impone un mandato innegociable a la compañía para que devuelva el 100% de ese exceso de capital contable directamente a los bolsillos de los asegurados afectados, operando mediante la emisión de créditos en facturas futuras o el envío de cheques de reembolso en efectivo.

¿Por qué corporaciones como Progressive y, según previsiones, otras gigantes aseguradoras están anunciando y emitiendo estos reembolsos masivos precisamente ahora, en 2025 y 2026?

El monumental reembolso corporativo de casi $1 billón de dólares en la Florida no es un milagro económico aislado ni un acto de altruismo de las aseguradoras. Se activó de manera obligatoria debido a que la histórica reforma de litigios civiles y abusos procesales de Florida, codificada y aprobada en 2023 (HB 837 y SB 2A), funcionó excepcionalmente bien. Estas leyes redujeron de forma drástica, inmediata y a nivel estatal los astronómicos costos de defensa legal, los honorarios inflados de abogados y las proliferantes demandas especulativas de «mala fe». Como consecuencia directa, las grandes aseguradoras directas experimentaron una rentabilidad inesperadamente masiva porque habían continuado cobrando primas muy altas en 2023 y 2024 (anticipando erróneamente los continuos y paralizantes altos costos de litigio del régimen anterior), pero en la realidad post-reforma, terminaron pagando sumas inmensamente menores y procesando menos volumen de capital en las resoluciones de reclamaciones y juicios. Al atrapar más dinero en primas del que legalmente podían retener frente a sus bajas pérdidas, se activó la guillotina del Estatuto de Ganancias Excesivas.

¿Quién califica exactamente para ser depositario y recibir el crédito de reembolso de seguros de Progressive programado para principios de 2026?

Para calificar para recibir los reembolsos financieros de Progressive relacionados estrictamente con el bloque de ganancias excesivas del ciclo operativo 2023-2025, el requisito principal y más restrictivo dictado unilateralmente por las políticas corporativas de la compañía es poseer y mantener una póliza activa y al corriente en el estado de Florida en o después de la fecha límite del 31 de diciembre de 2025. De manera altamente controvertida y desafortunada, aquellos clientes que estoicamente pagaron primas récord durante todo 2023 o 2024 (financiando de facto gran parte de esas ganancias excesivas), pero que se mudaron de estado, vendieron su vehículo, o simplemente decidieron ejercer el libre mercado y cambiar de compañía aseguradora antes del 31 de diciembre de 2025, son descalificados sistemáticamente y no son elegibles para recibir ninguna porción de la multimillonaria devolución.

¿Cómo puede la arquitectura de una agencia independiente de seguros como Univista Insurance protegerme financieramente, a largo plazo, de pagar de más por mis coberturas?

A diferencia estructural y operativa de un agente cautivo (empleados directos que representan exclusivamente a una sola marca corporativa y que, por mandato, solo pueden ofrecerte y venderte el precio dictado por su matriz, sin importar cuán alto o desconectado de la realidad esté), una agencia verdaderamente independiente como Univista Insurance opera sin conflictos de intereses monopólicos. Cuando cotizas en Univista, la agencia ingresa tu perfil y métricas de riesgo detalladas en un sofisticado sistema tecnológico que, en segundos, contacta y cotiza de manera simultánea en las bases de datos de decenas de las aseguradoras más grandes, capitalizadas y respetadas que operan legalmente en el estado. Al forzar una competencia encarnizada y en tiempo real entre estas múltiples compañías por el derecho a ganar tu negocio, Univista identifica de manera clínica y transparente la póliza exacta que se ajusta a la perfección matemática a tu nivel de riesgo actual. Este modelo te asegura la obtención de las tarifas más bajas posibles y justificadas de manera inmediata el mismo día de la cotización, evitando de raíz que cometas el error financiero de suscribir primas infladas que terminan convirtiéndose, años más tarde, en obsoletos y restrictivos reembolsos estatutarios. Tú conservas tu capital; la aseguradora asume el riesgo al precio correcto.

Más allá de los titulares de reembolsos, ¿han bajado realmente, de manera verificable, los precios y las tarifas base de los seguros de auto en Florida para el periodo 2025-2026?

Sí, existe evidencia estadística sólida, actuarialmente validada por el estado, respaldando un cambio de tendencia real. De acuerdo a los extensos reportes públicos y las comparecencias del Comisionado de la Oficina de Regulación de Seguros (OIR), Mike Yaworsky, los cinco grupos corporativos de seguros de auto más grandes y dominantes en el mercado de Florida (quienes dictan el pulso de los precios) promediaron una solicitud oficial de reducción tarifaria base del -6.5% para el año calendario 2025. En casos individuales documentados dentro del estado, algunas aseguradoras llegaron a presentar ante el ente regulador solicitudes de reducciones tarifarias de hasta un asombroso -11.5%. Esta acción concertada y regulada a la baja marca, con fuerte certidumbre, el cierre y el finiquito de largos, dolorosos y consecutivos años de aumentos agresivos de dos dígitos.

Proyecciones Actuariales del Mercado a Largo Plazo (2026-2030): La Era de la Estabilidad, la Infiltración de la Inteligencia Artificial y la Competencia Feroz

A medida que el estado de Florida absorbe macroeconómicamente el inmenso choque de liquidez del reembolso proyectado de $1 billón y ajusta de forma metódica sus tarifas estructurales a la baja hacia la nueva normalidad post-litigio, el ecosistema completo del mercado de seguros (tanto propiedad como accidentes) se encuentra atravesando un punto crítico de inflexión hacia la madurez, la previsibilidad y la estabilización.

Los analistas de la industria prevén cambios tectónicos en la forma en que se estructurará y consumirá el seguro en la recta final hacia 2030.

Estabilidad de Tarifas y Confianza del Reaseguro Global

La volatilidad caótica y casi indomable es, en su mayor parte, cosa del pasado. El gobernador DeSantis, respaldado por las principales autoridades técnicas de la OIR, ha expresado reiteradamente una inmensa confianza institucional y ha recibido, de manera crucial para la economía del estado, el respaldo y beneplácito explícito del mercado mundial de reaseguros (el capital de Londres, Bermuda y Zurich que respalda a las aseguradoras locales). El mundo financiero internacional ahora percibe y categoriza a Florida como un territorio legalmente seguro, racionalizado y, por ende, rentable para operar. Este cambio de percepción está atrayendo cantidades masivas de nuevo capital privado de riesgo y fomentando la entrada y el retorno competitivo de múltiples aseguradoras al estado.

Desde tu perspectiva como consumidor, los modelos actuariales proyectan firmemente que los ajustes drásticos, espasmódicos y dolorosos de las tarifas anuales (tales como los traumáticos picos generalizados del 15% al 31% anual que la ciudadanía floridana experimentó y padeció a principios de la década) darán paso gradualmente a un entorno operativo de «estabilidad aburrida» pero económicamente bienvenida. Los expertos proyectan que las fluctuaciones de las primas anuales se aplanarán, estabilizándose de manera predecible en rangos del 2% al 4%. Estos pequeños incrementos paulatinos no estarán impulsados por crisis legales, sino simplemente para mantenerse en estricta consonancia con la marcha ineludible de la inflación macroeconómica subyacente que afecta intrínsecamente a los costos de las cadenas de suministro de reparación de vehículos, piezas de repuesto y la provisión de atención médica post-accidente.

El Avance Cuántico de la Inteligencia Artificial (IA) en la Suscripción

El siguiente salto cuántico y verdaderamente transformador en la rentabilidad de las aseguradoras y en la implacable eficiencia en la fijación de precios en tiempo real para el consumidor vendrá inexorablemente liderado por la integración profunda y sistémica de la Inteligencia Artificial (IA) y el aprendizaje automático (Machine Learning).

Mientras el estado de Florida navega cuidadosamente y de manera pionera la implementación de nuevas, robustas y necesarias regulaciones éticas de IA específicas para el sector de seguros (como los debates altamente técnicos y legislativos en torno al proyecto de ley HB 527), es innegable que estas herramientas algorítmicas de vanguardia actuarán como potentes catalizadores. La IA acelerará radicalmente la evaluación y el procesamiento volumétrico de reclamaciones, detectará de manera casi infalible anomalías complejas indicativas de fraude sistémico o sindicatos de accidentes organizados que antes pasaban desapercibidos por los inspectores humanos, y lo que es más impactante para tus tarifas, emitirá modelos telemáticos y perfiles de riesgo individuales mucho más granulares y de una hiperpersonalización sin precedentes.

No obstante, el consenso unánime de los sabios de la industria y los organismos reguladores (así como el pilar inquebrantable de la filosofía y el prolongado éxito de Univista Insurance) sostiene de manera concluyente y advierte profundamente que, si bien la tecnología de IA es un potentísimo acelerador logístico y de análisis numérico, «las decisiones y juicios finales definitivos en materia de cobertura, pagos y atención de seguros deben seguir siendo ineludiblemente una prerrogativa humana». El riesgo, la pérdida y la recuperación son, en su núcleo fundamental, experiencias humanas.

El despliegue tecnológico de Univista Insurance encarna y ejecuta a la perfección la síntesis magistral de este concepto híbrido moderno. Mientras que su infraestructura digital e IA patentada facilita la velocidad abrumadora de la cotización multidimensional y su asistente virtual («Mayra») provee capacidad de consulta de nivel básico y asistencia administrativa ininterrumpida las 24 horas del día, los 7 días de la semana, el juicio crítico humano jamás es desplazado. Son los millares de agentes físicos y licenciados de Univista—profesionales inmersos de lleno, empáticamente y a diario en el tejido cultural, el dinamismo económico, el idioma y la singular geografía social del sur de la Florida—quienes en última instancia guían de forma magistral las determinaciones finales de la arquitectura de la cobertura y quienes te brindan el invaluable e irreemplazable soporte humano, moral y logístico durante los confusos momentos posteriores a eventos catastróficos mayores, huracanes, o severas pérdidas financieras por reclamaciones estructurales.

El Triunfo de la Racionalidad y la Proactividad sobre la Reactividad Económica en Seguros

En el análisis retrospectivo del tumultuoso periodo que abarca desde la crisis de precios hasta la rectificación actual, las agresivas y polémicas reformas judiciales lideradas de manera firme por la administración gubernamental de Florida a principios de la década han logrado innegablemente, y de manera rotunda, el objetivo macroeconómico y sistémico primordial para el cual fueron arduamente diseñadas, cabildeadas y finalmente promulgadas en ley: sofocar de forma contundente los agobiantes costos derivados del litigio abusivo que carcomían los cimientos de la industria e incrementar drásticamente, como efecto reflejo, la solvencia operativa, la viabilidad técnica y la masiva rentabilidad financiera del mercado asegurador de automóviles del estado.

La consecuencia económica colateral pero espectacular de esta nueva salud del mercado—el colosal retorno legalmente anticipado e inexorable de un estimado de $1 billón de dólares en puro y auditable exceso de ganancias corporativas directamente hacia los bolsillos de los sufridos contribuyentes, bajo el amparo severo y la aplicación estricta del Estatuto Regulador 627.066—sirve histórica e indudablemente como un poderoso, funcional e indispensable punto de control legislativo. Este reembolso forzoso demuestra que la intrincada maquinaria legal del estado sí funciona como el último dique de contención para asegurar que esta repentina, inmensa y nueva prosperidad corporativa derivada de las reformas sea compartida, impuesta por el férreo imperio de la ley, con el consumidor promedio del «Estado del Sol».

Sin embargo, detrás del brillo superficial del optimismo periodístico que irradian invariablemente estos anuncios gubernamentales y cheques de reembolsos, yace al descubierto una cruda, fundamental e innegable lección magistral de estricta economía personal y administración de riesgos para tu hogar. Analizado fría y numéricamente, un reembolso corporativo masivo de estas proporciones épicas no es un bono; es un faro rojo de advertencia, pues expone y cuantifica inevitablemente el impacto corrosivo de tres largos años de sobreprecios estructurales padecidos por ti y por toda la población.

La conclusión analítica irrefutable es que quedar atrapado por la inercia, el marketing o el desconocimiento en el opaco y cerrado ecosistema de una aseguradora y transportista directo único o cautivo, casi invariablemente se traduce a largo plazo en subsidiar ciegamente, con tu propio capital y libre de intereses, la aversión al riesgo corporativo, engordar su fondo de tesorería y luego sentarte pasivamente a esperar años luz con la esperanza de que en algún momento futuro los arduos mecanismos punitivos y regulatorios del estado intervengan para obligar a devolverte de facto tu propio dinero secuestrado.

En el inclemente pero rebosante de oportunidades mercado competitivo de 2026, si eres un ciudadano despierto e informado de Florida, demandas y requieres con urgencia una armadura táctica y financiera inmensamente superior. La avanzada metodología operativa de las verdaderas agencias de seguros independientes, llevada a su máxima y más pura expresión por la inigualable e imbatible infraestructura comercial, escala logística, prestigio e innovación de Univista Insurance, representa categóricamente la inevitable y necesaria evolución darwiniana en la adquisición inteligente y estratégica de cualquier tipo de cobertura de riesgo patrimonial.

Al movilizar sin restricciones y a tu favor poderosos sistemas y motores comparativos simultáneos de última generación en el libre mercado; al ofrecer la invaluable, ética y dedicada asesoría fiduciaria local experta y bilingüe—profundamente respaldada por una historia irrefutable de más de una década de expansión implacable y éxito comprobable y galardonado—; y mediante el compromiso férreo, incuestionable y auditable hacia la cotización y consecución precisa, matemática y totalmente transparente del precio justo en todo momento, Univista Insurance subvierte, desmantela y transforma de raíz la clásica y nociva dinámica asimétrica de poder en tu interacción con el producto del seguro.

Esta nueva arquitectura te permite transitar del obsoleto y perjudicial modelo de «pagar de más a ciegas, cruzar los dedos y esperar pasivamente la limosna del reembolso corporativo tardío», para alzarte vigorosamente hacia un paradigma proactivo, digno y moderno caracterizado por la incesante optimización de costos en tiempo real y resultados inmediatos, la obtención de una cobertura legalmente hermética e incuestionable en toda su extensión para tu tranquilidad familiar, y, ante todo, la férrea retención innegociable de tu propio y duramente ganado capital económico desde el minuto uno, el primer día hábil y durante toda la duración total de la póliza de manera ininterrumpida. Frente a las siempre inciertas promesas efímeras de recibir posibles cheques corporativos mermados por la inflación perdidos en el laberinto del correo en el futuro y sujetos a engorrosas fechas límite de elegibilidad, la inamovible certeza contractual de poseer un precio justo, óptimo y garantizado en tu mano en el estricto presente sigue, hoy y siempre, constituyendo la más grande, inquebrantable y astuta póliza financiera y escudo protector que cualquier mente racional puede adquirir y forjar.

Vehículo

Vehículo